Fintech og dataetik: Hvem bærer ansvaret for dine personlige finansoplysninger?

Fintech og dataetik: Hvem bærer ansvaret for dine personlige finansoplysninger?

Digitale betalinger, investeringsapps og automatiserede budgetværktøjer har gjort det lettere end nogensinde at styre sin økonomi. Men bag de smarte brugerflader gemmer sig et komplekst net af dataindsamling, algoritmer og kommercielle interesser. Når du bruger en fintech-tjeneste, deler du ofte detaljerede oplysninger om din økonomi – fra løn og forbrugsvaner til opsparing og gæld. Spørgsmålet er: hvem har egentlig ansvaret for at beskytte de data?

Fintech – bekvemmelighed med en pris

Fintech, en sammentrækning af financial technology, dækker over alt fra mobile betalingsløsninger og investeringsplatforme til digitale låneudbydere. Fælles for dem er, at de bruger data til at tilbyde skræddersyede løsninger og hurtigere service.

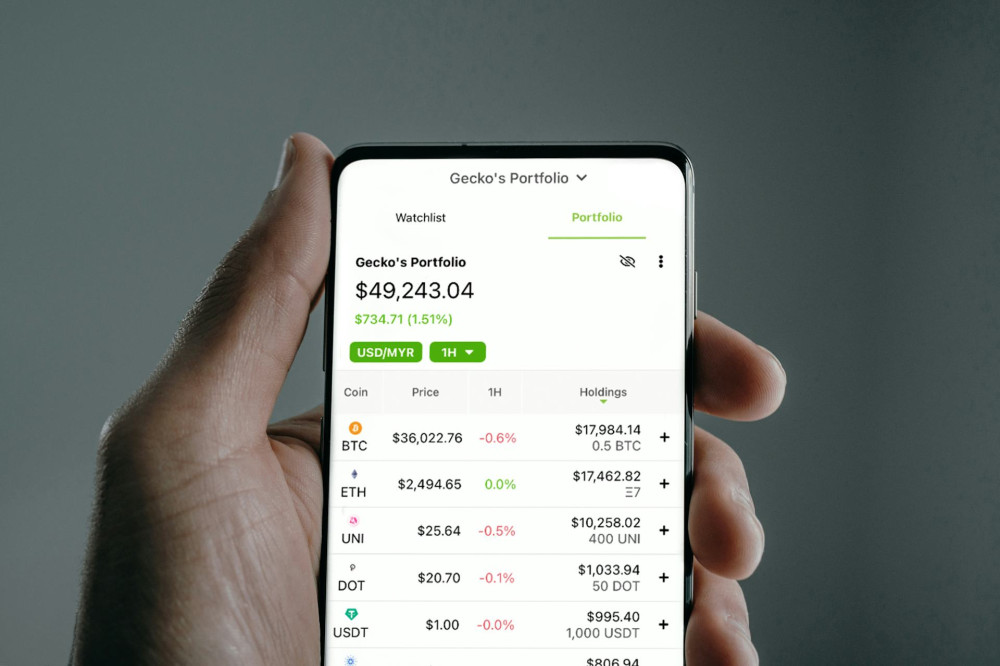

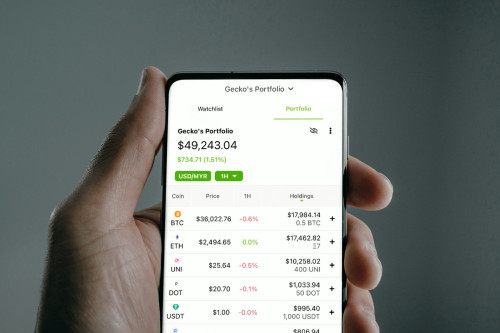

Når du eksempelvis bruger en app til at samle dine konti ét sted, giver du den adgang til dine bankoplysninger. Det gør hverdagen nemmere – men betyder også, at dine data flyder mellem flere aktører. Hver gang du trykker “accepter”, åbner du i praksis døren til en ny deling af dine finansielle oplysninger.

Læs også:

Hvem ejer dine data?

I princippet er det dig, der ejer dine personlige data. Men i praksis er det ofte uklart, hvordan de bruges, og hvem der har adgang. Mange fintech-virksomheder baserer deres forretningsmodel på at analysere og udnytte data – ikke nødvendigvis ved at sælge dem, men ved at bruge dem til at udvikle produkter, målrette reklamer eller vurdere kreditværdighed.

EU’s databeskyttelsesforordning (GDPR) giver dig ret til indsigt og kontrol over dine oplysninger, men det kræver, at du aktivt bruger de rettigheder. Mange brugere klikker sig hurtigt gennem samtykkeerklæringer uden at læse det med småt. Dermed bliver ansvaret i praksis delt mellem brugeren, virksomheden og de myndigheder, der skal føre tilsyn.

Etiske dilemmaer i den digitale økonomi

Dataetik handler ikke kun om lovgivning, men også om moral og ansvar. Skal en app for eksempel kunne analysere dine købsvaner for at tilbyde dig et lån – eller er det en form for manipulation? Og hvor går grænsen mellem hjælp og overvågning, når algoritmer vurderer din økonomiske adfærd?

Flere eksperter peger på, at fintech-branchen står over for et etisk opgør. Transparens, dataminimering og brugernes reelle samtykke bliver nøgleord i de kommende år. Forbrugerne forventer i stigende grad, at virksomheder ikke blot overholder loven, men også handler ansvarligt.

Bankerne og de nye spillere

Traditionelle banker er underlagt strenge regler for datasikkerhed og tilsyn, mens mange fintech-virksomheder opererer i gråzoner. EU’s betalingstjenestedirektiv (PSD2) har åbnet for, at tredjepartsudbydere kan få adgang til bankdata – med kundens samtykke. Det har skabt innovation, men også nye risici.

Bankerne har ofte ressourcerne til at beskytte data, men de nye aktører har fleksibiliteten og teknologien. Derfor er samarbejde og fælles standarder afgørende. Flere banker indgår partnerskaber med fintech-virksomheder for at kombinere sikkerhed med innovation – men det kræver klare aftaler om dataansvar.

Hvad kan du selv gøre?

Som forbruger kan du tage nogle enkle skridt for at beskytte dine finansielle oplysninger:

- Læs samtykkeerklæringer – forstå, hvad du siger ja til, før du deler data.

- Brug totrinsgodkendelse – det mindsker risikoen for misbrug.

- Opdater apps og adgangskoder jævnligt.

- Vælg troværdige udbydere – tjek, om virksomheden er registreret og under tilsyn.

- Vær kritisk over for “gratis” tjenester – ofte betaler du med dine data.

At tage ansvar for sine data handler ikke om at sige nej til teknologi, men om at bruge den bevidst.

Et fælles ansvar

I sidste ende er dataetik i fintech et fælles ansvar. Virksomhederne skal sikre gennemsigtighed og respekt for privatliv, myndighederne skal føre effektivt tilsyn, og forbrugerne skal være opmærksomme på, hvad de deler.

Den digitale økonomi kan skabe enorme fordele – men kun hvis tilliden bevares. Og tillid kræver, at alle parter tager dataetik alvorligt.

Læs også: